Egy webáruház jogszerű működésének alapja a hatályos jogszabályoknak megfelelő ÁSZF, de a vállalkozásoknak arra is figyelniük kell, hogy mi és hogyan szerepel az online boltjának oldalán. A fogyasztóvédelmi szabályok ugyanis nemcsak a felek közötti jogviszony egyes kérdéseit (elállás, szavatosság stb.), és az ÁSZF-eket érintik, hanem a webáruház oldalának fogyasztóknak szóló tájékoztatóit is.

Ehhez kapcsolódóan most az árak helyes feltüntetésével foglalkozunk, és összeszedjük azokat a hibákat, amiket mindenképp kerülni kell, mert a fogyasztóvédelmi szempontú ellenőrzés ezeket a hibákat jogsértőnek tekinti egy webshop oldalán.

1. Nettó vagy bruttó vételár?

Az első legfontosabb tisztázandó kérdés, hogy nettó vagy bruttó ár szerepeljen a termék vélteláraként?

Még mindig sok webáruház csak a termékek nettó árát tünteti fel helytelenül.

A Fogyasztóvédelemről szóló 1997. évi CLV. törvény (továbbiakban: Fgytv.) előírja, hogy a fogyasztó által ténylegesen fizetendő, azaz az általános forgalmi adóval növelt és az egyéb kötelező terheket is tartalmazó árat kell feltüntetni.

Ez tehát azt jelenti, hogy mindig a bruttó árnak kell szerepelnie a termék vételáraként. A nettó +ÁFA vagy csak a nettó ár feltüntetése nem megfelelő, ahogy az sem, ha csak a kosárban kerül felszámításra az áfa a vásárló számára.

Fontos itt megjegyeznünk, hogy szállítási díjakat is bruttóban kell feltüntetni.

Vonatkozó jogszabály:

Fgytv. 14. § (5) bekezdése: „A termék eladási áraként és egységáraként, illetve a szolgáltatás díjaként a fogyasztó által ténylegesen fizetendő, az általános forgalmi adót és egyéb kötelező terheket is tartalmazó árat kell feltüntetni.”

2. Amikor nem tudja a webshop megadni a pontos árat

“Fenntartjuk a jogot az árak változtatásához”

Ismerős lehet sokaknak ez a kiírás, mely azonban mindenképp kerülendő. Sok vállalkozásnak, így természetesen az online bolt üzemeltetőknek is fejtörést és plusz adminisztrációt okoz a beszerzési árak folyamatos változása.

De hogyan kell kezelni a fogyasztók felé szabályosan ezt a problémát?

A termék vételáráról történő előzetes tájékoztatás ilyen esetben külön árajánlat megadásával történik ugyan, de még a szerződéskötés előtt.

Célszerű a webáruháznak ilyen esetekre a rendelési folyamat leírásánál is tájékoztatni a vásárlókat arról, hogy azon készleten nem lévő termékekre, melyeknek folyamatosan változik a beszerzési ára, a vásárló ajánlatkérést tud a webshopon keresztül leadni. A webáruház pedig az aktuális nagykereskedelmi árak alapján tudja megadni a termék pontos fogyasztói árát, melyről haladéktalanul értesíti a megrendelőt és az adásvételi jogviszony akkor jön létre, ha a pontos árat és szállítási feltételeket a vásárló visszaigazolta.

A webáruházaknak azonban minden esetben a ténylegesen fizetendő eladási árról kell tájékoztatást adnia, nem érintve a már megkötött szerződéseket.

3. Nincs feltüntetve az egységár

Vannak olyan termékek, melyeknél az eladási ár nem egyezik a termék egységárával, ez esetben azonban a termék vételára mellett annak egységárát is fel kell tünteni.

A 4/2009. (I. 30.) NFGM–SZMM együttes rendelet (továbbiakban: Ár rendelet) felsorolja, hogy a térfogatra, tömegre, hosszúságra, felületre, darabra értékesített termékeknél mi a helyes egységár feltüntetés.

Olyan termékeknél pedig, melyeket kimérve értékesítenek, csak egységárat kell feltüntetni!

Az egységárak feltüntetésével a fogyasztó a hasonló termékek között válogatva könnyebben tud összehasonlítást végezni, az áruválasztást könnyíti meg számára. Az egységárak összevetésével az azonos kiszerelésű, de különböző gyártótól származó termékek között tud dönteni.

Vonatkozó jogszabály:

Ár rendelet 3. § (1) bekezdése: „A termék egységárát, ha az nem egyezik meg a termék eladási árával,

a) a terméken, annak csomagolásán vagy a termékhez egyéb módon rögzítve, vagy

b) a közvetlenül a termék mellett elhelyezett egyedi árkiíráson vagy a fogyasztó számára a megvenni kívánt termék kiválasztásakor könnyen hozzáférhető árjegyzéken (ideértve az étel-, illetve itallapot is)

kell feltüntetni.”

Ár rendelet 4. § -a: „Az egységárat

a) a térfogatra értékesített terméknél literenként (Ft/l), vagy – ha ez a termék jellegéből adódóan megkönnyíti az összehasonlítást – milliliterenként (Ft/ml), centiliterenként (Ft/cl), deciliterenként (Ft/dl), illetve köbméterenként (Ft/m3),

b) a tömegre értékesített terméknél kilogrammonként (Ft/kg), vagy – ha ez a termék jellegéből adódóan megkönnyíti az összehasonlítást – grammonként (Ft/g), dekagrammonként (Ft/dkg) vagy tonnánként (Ft/t),

c) a hosszúságra értékesített terméknél méterenként (Ft/m), vagy – ha ez a termék jellegéből adódóan megkönnyíti az összehasonlítást – milliméterenként (Ft/mm) vagy centiméterenként (Ft/cm),

d) a felületre értékesített terméknél négyzetméterenként (Ft/m2),

e) a kizárólag darabra értékesített terméknél darabonként (Ft/db) kell feltüntetni.”

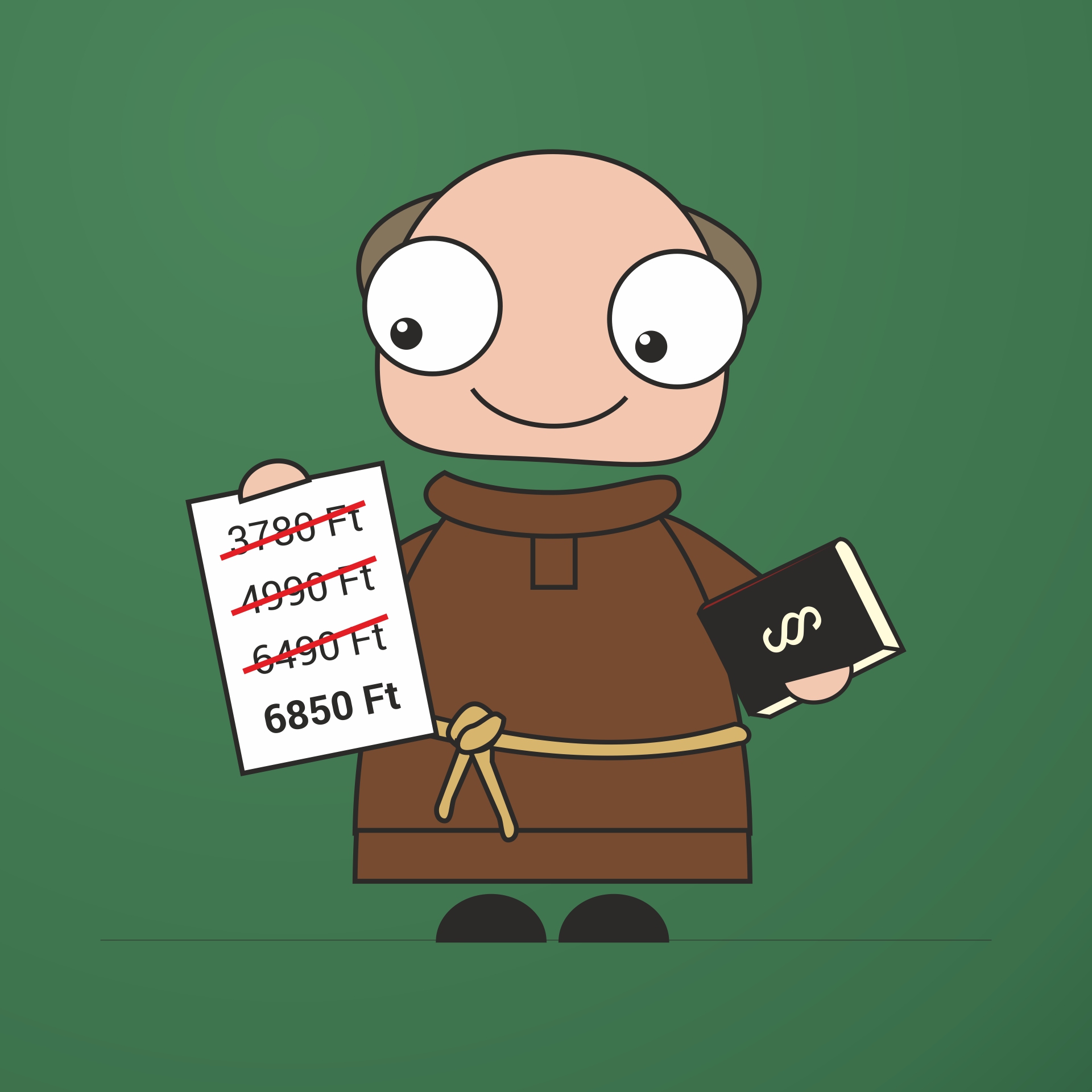

4. Akció korábbi ár nélkül

Az akciózás szabályairól már több bejegyzésünkben is írtunk. Amire mindenkinek figyelnie kell az az, hogy az akciós ár mellett fel kell tüntetni a korábbi árat is (pl. áthúzva). Arra is figyelni kell, hogy a korábbi ár az akciót megelőző 30 nap legalacsonyabb ára legyen. Ha új termékről van szó, akkor azt bevezető árként lehet hirdetni, de egyből akciót hirdetni nem lehet.

A hatóság azt, hogy az árkedvezmény alkalmazása megtévesztésre alkalmas többek között az alapján dönti el, hogy a korábbi árat valóban alkalmazta-e a webshop az értékesítéskor, azaz, hogy tényleges akciózás valósult-e meg. Korábbi, eredeti ár nélkül tehát nincs árcsökkentés.

Vonatkozó jogszabály:

Árrendelet 2/A. § (19 és (2) bekezdései:

„(1) Az árcsökkentés bejelentése esetében meg kell jelölni a korábbi, a vállalkozás által az árcsökkentést megelőzően, meghatározott ideig alkalmazott árat.

(2) A korábbi ár a vállalkozás által egy olyan időszakban alkalmazott legalacsonyabb árat jelenti, amely nem lehet rövidebb, mint az árcsökkentés alkalmazását megelőző harminc nap.”